خبرهای روزانه بورس تهران

سایت خبری و آموزشی بورسخبرهای روزانه بورس تهران

سایت خبری و آموزشی بورسروش جدید انتشار اطلاعات در کدال

سیستم

جامع اطلاع رسانی ناشران، "کدال" از جمله مهمترین ....

براساس گزارش بورس نیوز، نیم نگاهی به پروسه انتشار اطلاعات از زمانی که گزارش ها از سوی شرکت تهیه و تا زمانی که روی سایت کدال قرار گیرد می تواند ایده های بهتری برای بهبود فعالیت این سامانه ارایه دهد که البته در این میان نقش مدیران و ناظران بازار سرمایه حائز اهمیت می گردد.

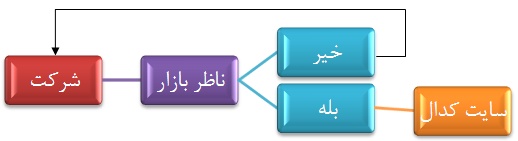

در حال حاضر روند ارایه گزارش ها به این ترتیب پیش می رود که بعد از تهیه صورت های مالی توسط شرکت های بورسی و تأیید نهایی توسط حسابدار یا حسابرس و مدیر عامل شرکت، اطلاعات مذکور به سازمان بورس ارسال می گردد. در این مرحله ناظر بازار به همراه تیمی متشکل از کارشناسان اقدام به بررسی صحت و سقم اطلاعات دریافتی از شرکت ها می کند تا چنانچه نکته مبهم و یا مورد قابل ملاحظه ای در آن وجود دارد طی مکاتباتی با شرکت، اقدام به رفع و شفاف سازی پیرامون آنها نماید.

در مرحله آخر نیز پس از تأیید قطعی سازمان بورس اطلاعات روی سامانه کدال قرار گرفته و کلیه سهامداران و اهالی تالار شیشه ای اعم از تحلیلگران و مدیران می توانند آن را مشاهده نمایند.

همانطور که از نمودار فوق نیز پیداست ناظر بازار به عنوان یک نهاد نظارتی در رسیدن اطلاعات به سهامداران وقفه زمانی ایجاد می کند تا بتواند بررسی های لازم را انجام دهد این در حالی است که طی این زمان سهامداران و اهالی بازار تنها با نماد متوقف شده شرکت رو به رو هستند و هیچ گونه اطلاعاتی از گزارش های ارسالی به سازمان و مکاتبات میان آن و شرکت ندارند که به نظر می رسد نقص فرآیند اطلاع رسانی عنوان شده در واقع در همین قسمت نهفته باشد. چراکه به طور کلی مجموعه هدف اطلاع رسانی های صورت گرفته، سهامداران شرکت ها هستند، سهامدارانی که حق دارند از وضعیت شرکت در هر حالتی با خبر باشند.

اما در پروسه ای که اکنون برای ارایه گزارش ها طی می شود سهامداران بعد از تأیید ناظر بازار شاهد اطلاعات نهایی هستند که توسط سازمان بورس بررسی شده و بعضاً خیلی هم طولانی است و رفت و برگشت اطلاعات اصلاً برای سهامدار مفهوم نیست و نماد هم متوقف باقی می ماند.

ایراد اصلی وارد به فرآیند کنونی چیست؟

در چنین فرآیندی اولین نکته ای که مطرح می شود این است که آیا برای تحلیل صورت های مالی کلیه شرکت های بورسی که هر کدام در صنعت خاص خود فعالیت می کنند سازمان بورس به تعداد کافی کارشناس تخصصی دارد یا خیر؟ و آیا این کارشناسان خبره تر از مدیران و کارشناسانی هستند که سالهاست در یک شرکت فعالیت می کنند و به زیر و بم اطلاعات فنی و مالی دسترسی دارند و آیا آنها توان ندارند که کارشناس بورس را از مسیر اصلی منصرف کنند امری که در خیلی از اطلاعیه ها رخ داده است و انحراف زیادی از اطلاعیه اول در پایان سال مالی شاهد بودیم.

چراکه به نظر می رسد در ظرفیت و توان هیچ سازمانی از جمله سازمان بورس نمی گنجد که مجموعه ای از کارشناسان کلیه صنایع را دور هم جمع کند تا در کنار دیگر وظایف سازمان به بررسی اطلاعات مالی شرکت ها بپردازند. بنابراین همین امر موجب می شود تا دقت بررسی ها و شفافیت موجود در گزارش های ارسالی شرکت ها خدشه دار گردد.

از سوی دیگر وقتی سهامداران در جریان گزارش های اولیه شرکت ها قرار نمی گیرند مدیران عامل آنها نسبت به دقت گزارش دهی خود بی تفاوت تر می گردند چراکه فکر به این امر که چنانچه در گزارش نقصی هم وجود داشته باشد سازمان بورس دوباره آن را به شرکت ارجاع می دهد موجب می شود تا مدیر یک شرکت بورسی، هیچ گاه توان صد در صدی خود را برای دقت در گزارش دهی نگذارد و به عبارت بهتر امضای مدیر عامل در زیر صورت های مالی ارزش کمتری پیدا می کند و در بسیاری از موارد عدم ارسال اطلاعات صحیح را به گردن کارشناسان بورس می اندازد حال آنکه در بسیاری موارد این ادعا صحیح نیست از سوی دیگر کارشناسان سازمان بورس هم که معصوم نیستند و ظن و گمان بازار سرمایه به برخی عملکردهای آنها در نمادهای مختلف برطرف می شود.

برای حل شدن این ضعف چه باید کرد؟

با نیم نگاهی به فرآیند گزارش دهی اطلاعات شرکت های بورسی می توان دریافت که راه حل رفع این ضعف به ایجاد تغییراتی در پروسه مذکور برمی گردد به این صورت که

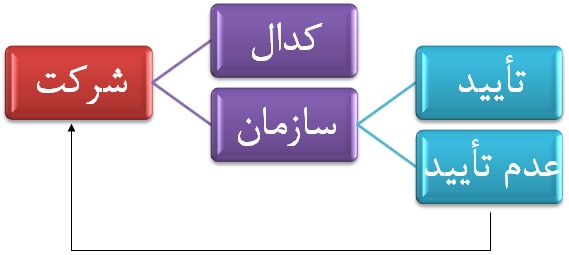

در سیکل جدید گردش اطلاعات، گزارش تنظیم شده توسط شرکت در ابتدا با قرار گرفتن بر روی سامانه کدال همزمان به اطلاع همگان از جمله ناظران سازمان بورس و سهامداران می رسد و رانت در اطلاعات به صورت نیز همزمان از بین می رود.

چنین شیوه ای در گزارش دهی موجب می شود تا در وهله اول کلیه اهالی بازار سرمایه از جمله کارشناسان بازار سرمایه و تحلیلگران همزمان با بررسی سازمان بورس اقدام به استخراج نکات مهم از صورت های مالی ارایه شده نمایند و حتی این موارد را در مقالات یا تحلیل های خود منتشر کنند بنابراین بررسی اطلاعات مذکور بسیار دقیق تر از قبل خواهد شد.

مضاف برآنکه مدیران شرکت ها نیز موظف خواهند شد تا در همان ابتدای امر شفافیت؛ اطلاعات خود را رعایت کنند، چراکه در غیر این صورت نه تنها با تذکر و توبیخ سازمان بورس مواجه هستند بلکه سهامداران و فعالان بازار سرمایه نیز عملکرد شرکت در گزارش دهی را رصد خواهند کرد. به عبارت بهتر به این طریق امضای مدیران عامل زیر صورت های مالی اهمیتی بیش از پیش خواهد یافت و اگر مدیری خوب عمل نکند در جمع بندی با اعتراض سهامدارن مواجه خواهد شد و دیگر نمی تواند بر صندلی مدیریت تکیه کند.

با این اوصاف چنانچه گزارش مذکور با ابهاماتی مواجه بود سازمان بورس آن را تأیید نخواهد و بار دیگر به شرکت جهت اصلاح ارجاع خواهد داد اما این بار با این تفاوت که کلیه سهامداران در جریان این مکاتبات هستند و چه بسا در صورت تکرار قصور مدیران شرکت در امر گزارش دهی سهامداران درخواست برکناری و عزل مدیر را بنمایند و جلوی تضییع حقوق خود را بگیرند و دیگر مدیر شرکت هم نتواند مظلوم نمایی کند که اطلاعات را به سازمان بورس ارسال کرده اما کارشناس یا مدیر سازمان باعث عدم درج اطلاعات شده است.